Transport maritime - maillage des ports territoriaux et niveaux de performances - Le cas des conteneurs

Rédigé par Claude Fiore, Août 2023

Un mot sur l’auteur et le contexte de cet article

Claude Fiore que vous connaissez comme consultant pour Verveine Consulting est également Professeur Émérite et Chercheur en Science de Gestion

En qualité de Chercheur au CRET LOG Aix Marseille Université, il animera pour le Projet DevPort, une conférence en octobre 2023 sur le maillage des ports territoriaux, les niveaux de performances de ces derniers et les facteurs de performance permettant de faire des réseaux des ports territoriaux français des réseaux efficients.

L’évènement aura lieu au Havre le 4 et 5 octobre 2023.

Voici le lien d’inscription aux conférences : cliquez ici

Voici l’article d’introduction à la conférence.

Résumé :

La combinaison de la congestion des ports, dû en grande partie au gigantisme croissant des navires, et la réduction du nombre d’escales, ouvrent des opportunités pour la création et le développement de réseaux associant les Grands Ports Maritimes (GPM), les ports territoriaux, les opérateurs de transport terrestre et les chargeurs.

Or, la première condition du succès de ce type de réseau réside dans la digitalisation, l’interopérabilité, entre les systèmes d’informations maritimo-portuaires et ceux des supply chain.

La seconde condition consiste à changer de paradigme en termes de modèle économique en passant d’une stratégie de croissance à celle de coordination et de cohésion des flux dispersés et non plus concentrés dans un nombre réduit de ports.

Nous proposons un passage d’un modèle économique basé sur les économies d’échelle à celui sur les Economics of Scope, caractérisées par le traitement des flux ayant des rotations différentes au moyen de dispositifs communs de transport.

Enfin, il sera question d’identifier les niveaux de performances requis pour ces ports territoriaux afin que ce type de réseau soit efficient.

la valorisation des nouveaux réseaux maritimo-terrestres - OUVERTURE DU CHAMP DE RECHERCHE

Cette communication s’inscrit dans l’une des questions posées par DEVPORT : Existe-t-il une complémentarité entre ports territoriaux et grands ports, voire des coopérations ? Ou au contraire sommes-nous plutôt dans un système de coopétition voire uniquement de concurrence ?

Nous avons pris comme champ d’investigation les chaînes internationale de conteneurs, car fortement représentatives des évolutions des trafics portuaires en ce que la part des marchandises conteneurisées s’accroit chaque année.

Afin de tenter de répondre à cette question ou tout du moins contribuer à ce champ de recherche, nous avons choisi de positionner cette communication à l’interface de deux disciplines scientifiques, en empruntant le concept d’Economics of Scope (1) aux Sciences Économiques et celui de Pilotage des Performances pour les Sciences de Gestion.

Pourquoi cette interface ? Les ports français sont en voie de mutation en ce qui concerne leur Business Model ou modèle économique, de port aménageur à port entrepreneur (2). Il s’agit que les ports français se dotent d’une compétence de régulateur des activités sur leurs sites, en anticipant et en accompagnant les mutations afin de les transformer en opportunités pour développer leurs trafics et leurs parts de marché.

Or, face à une compétition de plus en plus intense, les grands ports maritimes français développent les relations avec d’autres ports d’une rangée maritime (multi-port gateway – (3)), avec des plateformes intérieures (extended gateway – (4)) et avec les entités gestionnaires des territoires (cooperative gateway – (5)), dans le cadre de la constitution progressive de réseaux maritimo-terrestres.

La question traitée ici, consiste à tenter d’ouvrir un champ de recherche concernant la valorisation de ces nouveaux réseaux maritimo-terrestres. C’est pourquoi nous avons axé notre problématique sur l’articulation des Economics of Scope, cœur des nouveaux modèles économiques portuaires, et du Pilotage des Performances, démarche d’identification des leviers d’amélioration afin d’atteindre les objectifs fixés, les indicateurs mesurant l’avancement vers ces cibles.

Nous construirons notre communication en trois parties :

- La première consistera en la présentation des principaux facteurs conduisant au développement des réseaux des réseaux grands ports-feedering-ports territoriaux. Nous verrons dans l’ordre le ralentissement de la croissance du marché des conteneurs, la surcapacité des flottes de porte-conteneurs due au gigantisme croissant de ce type de navires, enfin les évolutions du nombre d’escales de ce type de navires.

- La seconde sera consacrée aux mutations des modèles économiques portuaires et en conséquence à la question de la valorisation des réseaux articulant grands ports, feedering et ports territoriaux. La réflexion portera notamment sur le rapprochement entre la structuration des Supply Chain et celle de ces réseaux en maillage portuaire avec un point de focalisation sur l’impact de la digitalisation sur la cohérence de ce type de maillage.

- La troisième portera sur le niveau de performances requis pour les ports territoriaux afin de pouvoir se positionner efficacement en termes de maillage au sein de ces réseaux (Hub & Spoke, Intersection ou Relais). L’investigation portera sur les performances en termes des temps d’escales des navires, le report modal, la fluidité des échanges d’informations (notamment douanières) et du niveau de prise en compte des facteurs environnementaux en fonction du gap concurrentiel à franchir.

Ainsi nous aurons une vision structurelle, économique et compétitive afin de répondre à la question de départ.

Références bibliographiques :

(1) - Chandler AD. (1990), Scale and Scope – the Belknap Press of Harvard University Press. (2) - Stratégie nationale portuaire – Gouvernement – 17 novembre 2021.ÉSEAU DE PORTS (3) - Rodrigue JP., Notteboom T., (2010) - Foreland-based regionalization: Integrating intermediate hubs with port hinterlands – Research in Transportation Economics – Volume 27. (4) - Rodrigue JP., Notteboom T., opus cité. (5) - Gallais Bouchet A., Lacoste R., (2012) - Ports systems and mega-regions: towards the emergence of cooperative gateways? Practices in French ports regarding to the Paris Basin, contribution internet à la 13ème Conférence Internationale Villes –Ports, Le nouveau temps du port - Nantes Saint-Nazaire.

Facteurs conduisants au développement des réseaux Grands Ports-Feedering-Ports territoriaux

Le premier facteur de l’environnement des marchés mondiaux de conteneurs concerne le ralentissement de son taux de croissance. Pendant de nombreuses années, le commerce de marchandises conteneurisées a été le segment ayant l’essor le plus rapide, mais son taux de croissance n’a atteint que 1,2 % en 2022, avant de progresser légèrement en 2023 pour s’établir à 1,9 %.

Comment caractériser les futures évolutions du marché du conteneur, autrement dit quels en sont les facteurs causals ?

Va-t-on vers une reprise de la demande conjoncturelle à la suite de la crise sanitaire et la montée d’un taux relativement fort de l’inflation ? Le volume des ventes du commerce de détail de la zone euro a régressé durant le premier trimestre de cette année en rapport de celui de l’année dernière.

La baisse des volumes du commerce de détail s’accroit de plus avec les volumes perdus pour le trafic de la zone euro au profit de pays émergents et d’autres pays industriels, chiffrés autour de 10 % pour cette année par le cabinet Upply.

Face à cette demande au mieux stagnante, voire baissière, les compagnies maritimes axées sur le conteneur sont clairement dans une situation d’effet de ciseau, à savoir un excès de leur capacité de transport, donc une forte croissance de leurs coûts, en rapport de la baisse de leur chiffre d’affaires.

Elles tentent de retarder la mise en ligne des navires neufs à forte capacité en positionnant ceux à moindre capacité sur les lignes peu rentables.

En outre, les compagnies maritimes de conteneurs diminuent les vitesses commerciales afin d’économiser les coûts de carburant.

Mais, elles n’arrivent à inverser l’effet de ciseau, en abaissant les coûts d’exploitation à des niveaux bien inférieurs au chiffre d’affaires.

Les dispositifs mis en place par ces compagnies maritimes pour faire face à la baisse de la croissance du marché combinée au gigantisme croissant des navires :

- Désarmement temporaire ou définitif de navires.

- Slow-speeding.

- Baisse du nombre de services par route au moyen du VSAS (Vessel sharing agreements (6))

Le second facteur, dont nous avons déjà évoqué les impacts ci-dessus, consiste dans la surcapacité des flottes de porte-conteneurs due au gigantisme croissant de ce type de navires.

À ce jour, 622 navires d’une capacité unitaire allant jusqu’à 23.500 EVP(7) sont actuellement en service ou figurent dans les carnets de commande.

MSC a commandé Onze ULCCs (Ultra Large Container Ships) d’une capacité de l’ordre de 23 000 EVP. De même CMA-CGM a commandé neuf navires d’une capacité de 22 000 EVP, certaines livraisons ayant débuté.

Ce gigantisme croissant provient d’un modèle économique des compagnies maritimes basé sur les économies d’échelle.

En quoi consiste-t-il ?

Tout d’abord, le coût de construction d’un navire de 20.000 EVP est de l’ordre de 145 millions de dollars contre 180 millions pour deux navires de 10.000 EVP(8).

De plus, ces types de navires économisent plus de 37% de leur consommation de fuel lourd et réduisent de moitié leurs émissions de dioxyde de carbone.

En revanche, ce gigantisme croissant des navires comporte un certain nombre d’inconvénients :

- Malgré leurs gains en consommation de carburant, et ce en fonction des niveaux des taux de fret et de leurs taux d’occupation, ces navires réduisent leurs vitesses commerciales, d’où des rotations aller-retour Europe-Chine rallongées de 20%.

- Les tailles croissantes de ces navires réduisent fortement le nombre de ports au sein desquels ils peuvent escaler, à la fois pour des raisons de tirant d’eau, mais aussi d’infrastructures et d’équipements insuffisants, étant donné les volumes énormes de conteneurs à traiter (import et export).

- Leurs temps d’entrée dans les ports, avec notamment les difficultés d’amarrage du fait de leur longueur (jusqu’à 400 mètres), non seulement sont ralentis, mais cela rallonge les temps d’attentes des autres navires, d’où un taux de ponctualité qui a tendance à baisser et une congestion de plus en plus importante dans ces grands ports.

- Leurs temps d’escales dans les ports sont beaucoup plus longs, car traiter une grande partie des 20.000 EVP, même en disposant du nombre de portiques suffisant, prend plusieurs jours. Or, un temps d’escale est un temps improductif générant des coûts, mais pas de chiffre d’affaires.

- Les risques d’accident, citons les échouages, ont été assez fréquents, avec le plus marquant, celui de l’Ever Given dans le canal de Suez fin mars 2021, qui a fortement perturbé les supply chain au niveau des approvisionnements, mais aussi en bloquant les autres navires à l’entrée du canal (figure n°1).

Figure 1 - Le blocage du Canal de Suez par l'Ever Given

Source : AFP Photo, photo satellite MAXAR Technologies

- Enfin, notons les risques en termes de sinistres pour les assurances du fait de valeurs énormes à bord de ce type de navire. En effet, un porte-conteneur de 20.000 EVP transport en moyenne des marchandises de l’ordre de 1 milliard d’euros.

En conséquence de ce qui précède, un des impacts les plus importants de ce gigantisme croissant des porte-conteneurs réside dans les évolutions à la baisse du nombre de leurs escales.

Ce point est important en ce qui concerne le futur des réseaux GPM-Ports territoriaux-Chargeurs, car cet arrêt tendanciel du mouvement de concentration des escales dans les grands ports à conteneurs, peut ouvrir des potentialités nouvelles.

C’est ce que nous allons nous efforcer de démontrer au cours de cette communication du fait notamment de la congestion croissante de ces grands ports.

Références bibliographiques :

(6) - Un Vessel sharing agreements consiste en un accord de partage des navires, qui est généralement conclu entre plusieurs compagnies de transport maritime par conteneurs, convenant d'exploiter un service de ligne le long d'un itinéraire donné en utilisant un nombre déterminé de navires appartenant à plusieurs de ces compagnies. (7) - Équivalents 20 pieds. (8) - Fremont A. (2019) - Porte-conteneurs : une croissance sans fin ? - Transports, Infrastructures & Mobilité́ - pp 37-43.

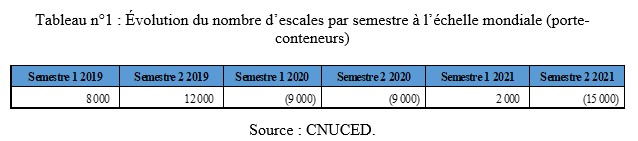

Evolution du nombre d'escales des portes conteneurs

Intéressons-nous à l’évolution du nombre d’escales des portes conteneurs.

Comme le montre le tableau n°1, la réduction du nombre d’escales dans le monde amorcée dés 2020, s’est fortement accélérée au cours du second semestre 2021, du fait bien évidemment conjoncturellement de la crise sanitaire, mais aussi structurellement par le gigantisme croissant des navires.

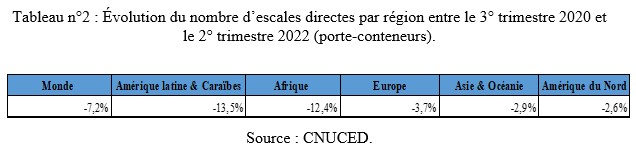

Si l’on examine maintenant par zone géographique cette baisse du nombre d’escales (tableau n°2), nous pouvons constater une forte disparité entre d’une part l’Europe, l’Amérique du Nord, et l’Asie-Océanie, par rapport à l’Afrique et l’Amérique du Sud, régions mondiales, qui ont été plus durement touchées par la baisse du nombre d’escales.

Cela est dû en grande partie par le redéploiement des navires sur les lignes, touchant l’Amérique du Nord, et l’Asie, considérées comme étant plus rentables à l’encontre des autres zones. Ainsi l’Afrique, l’Amérique latine et les Caraïbes ont perdu plus de 10 % de leurs liaisons maritimes directes.

Bien que la réduction du nombre d’escales ait été moindre en Europe, les compagnies maritimes ont éliminé certains ports dans leurs rotations. En conséquence, le volume de conteneurs à manutentionner lors de chaque escale a fortement augmenté, de même que les temps de ces escales, exerçant une forte pression sur ces grands ports afin de pouvoir tenir les objectifs fixés, à savoir l’optimisation de ces temps d’escales. Les effets des encombrements et des blocages se sont répercutés sur une multitude de secteurs, comme ceux de la construction automobile, des soins de santé et de l’électronique, entraînant notamment une grave pénurie de semiconducteurs.

Qu’en est il actuellement ?

Le baromètre annuel de perception des chargeurs sur le transport maritime et les ports présenté en 2022 (9) donne quelques indications et tendances à ce sujet :

- Les budgets consacrés par 59 % des chargeurs sondés ont fortement augmenté au cours de l’année 2022 du fait de la hausse des taux de fret.

- 37 % de ces chargeurs considèrent que le niveau de service a été très en deçà de leurs attentes à cause de la congestion des ports et de la baisse du niveau de service des compagnies maritimes.

Cette situation ouvre des perspectives pour les ports desservis actuellement par des feeders en termes de développement des trafics de conteneurs, ainsi que pour de nouvelles ouvertures d’escales secondaires dans par exemple des ports territoriaux.

Références bibliographiques :

(9) Par Eurogroup Consulting pour l’AUTF (Association des Utilisateurs de Transport de Fret).

Essai de modélisation de la valorisation des réseaux grands ports-feedering-ports territoriaux

Ces opportunités, présentées précédemment, peuvent s’inscrire dans une décongestion progressive des grands ports européens de conteneurs (nous pensons essentiellement à Anvers), ce qui permettrait d’offrir un service de meilleure qualité aux chargeurs.

Bien évidemment, il s’agira d’offrir des conditions économiques compétitives à ces chargeurs, notamment au moyen de capacités d’emport suffisantes à bord de ces navires feeders.

Or, notons que les tailles de ces feeders ont évolué de manière équivalente aux navires géants des grandes lignes, passant de 700 EVP il y a une dizaine d’années à 1300 EVP de nos jours.

Enfin, ces opportunités pourraient aussi se traduire par un développement de trafics de conteneurs, tant pour les ports en position de hubs, que pour ceux de spoke (10) en liaison avec leurs hinterlands. Ce type de lignes maritimes n’est pas du tout récent sous l’appellation de transbordement, se concrétisant par des réseaux en étoile (11). Ce type de réseau en étoile n’est pas propre au maritime, car il préexiste en aérien et s’est fortement développé dans les logistiques terrestres, que ce soit en messagerie et surtout récemment avec la distribution du E-Commerce.

Or, quel a été le principal facteur du succès du E-Commerce ?

Il s’agit de faire en sorte qu’il n’y ait jamais de rupture de charge entre la commande passée par le consommateur jusqu’à sa livraison à son domicile ou en relais et ce dans des délais très courts (24-48 H). Cela ne peut être effectif sans une interopérabilité entre les différents systèmes d’informations des partenaires de la chaîne d’approvisionnement clients, entrepôts, transporteurs, marketplaces, sites internet.

Autrement dit, il n’y a pas de succès du E-Commerce sans une forte digitalisation du processus commande-livraison clients.

C’est pourquoi il nous paraît nécessaire, afin de développer des réseaux GPM-Ports territoriaux-Chargeurs, d’opérer une véritable mutation dans l’organisation du maillage de ces ports avec les supply chain des chargeurs dans le cadre du périmètre ou hinterland de chacun d’eux.

Or, comment le faire avec succès sans la digitalisation, l’interopérabilité, entre les systèmes d’informations maritimo-portuaires et ceux des supply chain ?

La clé d’une croissance des flux de conteneurs entre GPM-Ports territoriaux-Chargeurs est à ce prix.

Depuis une vingtaine d’années les grands ports ont progressivement bâti des systèmes d’informations de plus en plus perfectionnés, qui sont devenus les Port Community Systems (PCS), qui constituent de véritables points d’entrée unique à la fois pour les chargeurs et les opérateurs maritimes.

Conçus au départ afin de fluidifier les passage des conteneurs dans les ports, ces systèmes d’informations, réunissant à la fois les commissionnaires de transport, les opérateurs maritimes de conteneurs, les manutentionnaires portuaires et les douanes, ont fortement évolué ces dernières années vers le statut de plateformes numériques.

Car, les PCS sont devenus des véritables bases de données stratégiques à l’échelle internationale au point qu’Alibaba vient de signer en 2020 un projet de Blockchain avec l’Association Internationale des Ports Community System (IPCSA).

De même, Cosco, opérateur maritime chinois de tout premier plan au niveau mondial, a créé en 2019 une nouvelle plateforme numérique sur le port du Pirée, Hellenic Port Community System. Enfin, les leaders du secteur des opérateurs maritimes de conteneur, se sont alliés pour créer la Digital Container Shipping Association en avril 2019.

L’objectif affiché de ces plateformes numériques consiste à fluidifier les échanges internationaux, par conséquent à réduire les cycles d’import-export en conteneurs maritimes.

Ils s’insèrent en conséquence dans ces stratégies Data Driven avec un objectif de réduction de l’On Time in Full (12).

Mais, ils rejoignent aussi les leaders de ces stratégies, tels qu’Amazon, dans le sens où ils mettent en place un système d’abonnement consistant à différencier les clients en fonction de leur degré d’implication.

C’est notamment le cas avec certains des opérateurs maritimes de conteneurs, qui ont mis sur pied un Service Prime, caractérisé par une prise en charge directe et rapide des conteneurs expédiés par les chargeurs ayant souscrit à cet abonnement.

Ainsi, les conteneurs importés de Chine sont sur un cycle de 40 jours dans le cadre de ce Service Prime, contre un cycle de l’ordre de 140 à 170 jours pour les autres conteneurs.

Le chemin à parcourir est important, car si les ports français ont commencé à opérer leur révolution numérique, la fusion des systèmes d’information de traitement des flux de marchandises (CCS ou cargo community systems), n’est pas encore réalisée.

Cette fusion des CCS a pour objectif que les ports se dotent d’un outil unique de suivi de la marchandise face à la concurrence des ports étrangers. C’est ce qu’énonce la stratégie nationale portuaire 2021, au titre d’une des quatre ambitions affichées.

Notons à cet égard, que ce maillage portuaire, générateur de flux supplémentaires de conteneurs, doit encore franchir un gap par rapport aux ports leaders européens, même si ces derniers sont confrontés à une congestion structurelle.

Prenons le cas comparatif du port du Havre avec celui de Rotterdam. Un navire du type 18.000 EVP génère un trafic de 3.000 EVP en import-export au Havre, alors qu’à Rotterdam le flux correspondant est de 10.000 EVP.

Or, le port du Havre peut-il combler seul en partie ce gap ou n’est-ce pas plus efficace de le faire dans le cadre d’un réseau avec des ports territoriaux et les supply chain des chargeurs ?

Cette question du maillage portuaire peut être illustré par le cas du projet du réseau de Short Sea Shipping du Plateau des Guyanes à la mer des Caraïbes. Ce cas qui a été initié et traité par le GPM de Guyane et dans le cadre d’une thèse (13), présente le double avantage du croisement du transbordement transatlantique et du feedering local.

Le territoire concerné par ce projet, est composé du Guyana, du Suriname, de la Guyane française, de l’Amapá, du Pará (2 états brésiliens), de la Guadeloupe et de la Martinique.

Ce périmètre constitue un marché de près de 11 millions d’habitants, dont le Pará dispose à lui seul de 7,5 millions d’habitants.

Les échanges avant le projet entre ces territoires sont relativement restreints, et concernent principalement des flux de transit, des flux informels ou des échanges de produits spécifiques.

Quelle est la structure de ces échanges maritimes avant le projet de maillage portuaire ?

- Des Lignes transatlantiques et transaméricaines sont opérées par la CMA-CGM, Maersk , Marfret ainsi que Soreidom, basée en Martinique.

- Des lignes reliant les Etats-Unis, l’Amérique centrale et du sud ainsi que la plupart des iles des Caraïbes avec Seabord Marine, King Ocean Services, Soreidom, Carribean Lines.

- Des lignes feeders, relais locaux de lignes transatlantiques, assurant la distribution et la collecte locale de fret longue distance via des hubs régionaux, avec CMA-CGM, Maersk, Ferrymar.

En revanche, la Guyane française n’est desservie que par quelques lignes dont évidemment la CMA-CGM ainsi que par Soreidom et Carribean Lines.

Le projet du GPM de Guyane, est issu d’un avis et rapport du Conseil Économique Social et environnemental (CESE) de 2015, sur les ports ultramarins, au carrefour des échanges mondiaux. Ce rapport consistait en une réelle volonté politique de développement des territoires ultramarins grâce à leurs ports, lieux incontournables de passage des flux économiques vitaux, reliant un ensemble de ports du plateau de Guyane avec ceux de la Caraïbe et les liaisons transatlantiques existantes.

Il s’agissait de desservir par une ou plusieurs lignes de short sea shipping les ports suivants :

- Dégrad des Cannes en Guyane.

- Paramaribo au Suriname.

- Georgetown au Guyana.

- Vila Do Condo au Pará.

- Belém au Pará.

- Santana à l’Amapá.

- Pointe à Pitre en Guadeloupe.

- Fort de France en Martinique.

Le cœur de ce projet de maillage portuaire consistait en un développement des trafics, par conteneurs et autres unités de charge, entre les différentes régions du plateau de Guyane et des Caraïbes.

L’étude de marché a identifié un certain nombre de pistes dont :

- Des flux de produits carnés entre la Guyane, la Guadeloupe, la Martinique, le Pará (Vila Do Condo) et l’Amapá (Santana), de l’ordre de 5.300 tonnes annuelles.

- Des flux des produits de la mer entre la Guyane, la Guadeloupe, la Martinique, le Suriname (Paramaribo), le Guyana (Georgetown), et l’Amapá (Santana) de l’ordre de 17.200 tonnes annuelles.

- Des flux de riz entre la Guyane, la Guadeloupe, la Martinique, le Guyana (Georgetown), le Suriname (Paramaribo), l’Amapá (Santana) et le Pará (Vila Do Condo) de l’ordre de 16.200 tonnes annuelles.

- Des flux de fruits et légumes entre la Guyane, la Guadeloupe, la Martinique, le Guyana (Georgetown), le Suriname (Paramaribo), l’Amapá (Santana) et le Pará (Vila Do Condo) de l’ordre de 10.400 tonnes annuelles.

Par ailleurs, d’autres filières ont été identifiées telles que les industries agro-alimentaires avec en Guyane la boulangerie-pâtisserie, le rhum, des condiments et épices, des confitures, des produits laitiers, des jus et glaces, des boissons.

Le Guyana dispose d’une capacité d’export de préparations alimentaires telles que des confitures, du lait de coco, des épices ou des pâtes.

Le Suriname présente des opportunités d’export de bière, whisky, boissons et cigares.

Le Pará et l’Amapá disposent de capacités d’export pour du café, des conserves, de la bière, des huiles, de la pulpe de fruits, du poivre, des noix variées, des boissons.

Malgré ce potentiel de flux supplémentaires, le projet n’a pas été mené à son terme, mais il constitue tout de même un cas symptomatique de création de réseaux associant GPM & ports territoriaux, en ce que cela peut générer des flux supplémentaires de produits à la condition d’avoir pu mettre en place des rotations suffisantes de navires feeders entre ces ports.

La question que l’on peut alors se poser consiste à savoir si ce type de maillage portuaire, privilégiant la dispersion des flux à l’encontre de la concentration portuaire classique, est suffisamment compétitif. Autrement dit, s’agit-il d’adapter le modèle traditionnel basé sur les économies d’échelles, ou bien de passer à un autre modèle économique, focalisé lui sur les économies de champ (economics of scope) ?

Définissons tout d’abord ces économies de champ (14). Une entreprise réalise des économies de champ lorsque l’offre commune de plusieurs biens ou services lui revient moins cher que de les proposer séparément. La réalité de l’économie est telle qu’il est en effet parfois plus avantageux pour une entreprise d’offrir plusieurs biens ou services ensemble à moindre coût que de les proposer séparément du fait des économies de champ qui en résultent.

Il s’agit de changer de paradigme en termes de modèle économique en passant d’une stratégie de croissance à celle de coordination et de cohésion de ses activités. En effet, de la gestion des entreprises émergent deux types de coûts:

- D’une part, les coûts de croissance dus à la capacité d’un opérateur de traiter un nombre croissant de marchandises à l’aide d’un seul service.

- D’autre part, les coûts de coordination apparaissent lorsque l’opérateur décide de sortir des limites classiques du modèle économique du marché du conteneur, focalisé sur la concentration portuaire et les économies d’échelle, dues au gigantisme croissant des navires.

Le moment peut être opportun pour cela, car la faible croissance des ports français peut ouvrir de nouvelles perspectives afin de générer de nouveaux trafics.

Concrètement, les économies de champ s’obtiennent à partir de la combinaison des trafics hétérogènes au moyen d’un service englobant les niveaux de service respectifs de chacun de ces marchés. Il s’agit là d’homogénéiser des trafics à l’origine distincts, autrement dit être capable de traiter des flux ayant des rotations différentes au moyen de dispositifs communs de transport (navires mères, feeders, trains et/ou camions). Il faut ensuite ajuster le rythme de fréquence de la chaîne de transport afin d’abaisser les temps de non-utilisation des capacités de transport.

Si les économies d’échelle sont réalisables sans coordination totale et sont parfaitement localisables sur un maillon précis de la chaîne de transport, en l’occurrence ici sur le maillon maritime avec des navires géants, les économies de champ à l’inverse sont réalisables sur l’ensemble de la chaîne maritimo-terrestre de bout-en-bout. C’est tout particulièrement le cas dans le cas des conteneurs de groupage, car la condition nécessaire pour générer des économies de champ réside dans une intégration forte des prises de commandes des chargeurs et de leurs commissionnaires de transport avec l’ordonnancement des plans de chargement des navires.

Ce qui renvoie encore une fois à l’impérieuse nécessité de l’interopérabilité entre les systèmes d’informations des différents acteurs des supply chain internationales.

C’est aussi la raison pour laquelle nous parlons de stratégies data driven (15) , au sens où la maîtrise de la data constitue le levier de la construction de ces réseaux GPM-Ports territoriaux-Chargeurs.

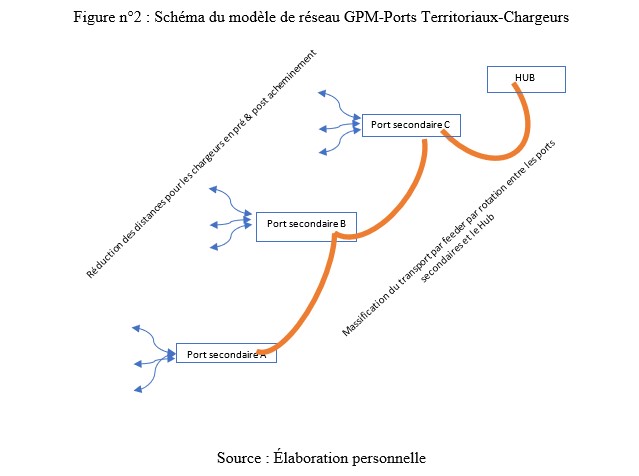

Quelles sont les caractéristiques du modèle de réseaux GPM-Ports Territoriaux-Chargeurs ?

Construire un réseau GPM-Ports Territoriaux-Chargeurs revient tout d’abord à poser la question de la valeur ajoutée apportée aux clients chargeurs.

Or, déplacer des produits d’un point A à un point B n’apporte qu’une faible valeur ajoutée aux clients. L’apport d’une plus grande valeur ajoutée consiste à réduire les attentes, les pertes de temps, au cours des cycles d’import ou d’export.

Quels sont donc les leviers assurant une valeur ajoutée clients ?

- Un maillage fort de chacun des ports avec son hinterland, au moyen d’une intégration des systèmes d’information portuaires avec ceux des chargeurs, afin de capter des flux sur la base de circuits terrestres courts.

- Des fréquences d’escales hebdomadaires dans les ports secondaires (Spoke) afin d’être suffisamment attractifs vis-à-vis des chargeurs.

- Une parfaite synchronisation des rotations des feeders et des navires mères afin d’éviter les pertes de temps.

- Enfin, un rythme de manutention des conteneurs, que ce soit dans les ports secondaires et dans le Hub, afin de réduire les temps d’escales des navires, générateurs de coûts et non de valeur ajoutée.

Ces leviers permettent de répondre aux critères de choix portuaires des chargeurs (16) :

- En termes de proximité en réduisant les distances et donc les coûts de pré et/ou de post acheminement, tout en offrant une diversité d’itinéraires à l’encontre de la concentration des flux dans un seul grand port, ce qui réduit fortement les risques de blocage.

- En termes de fluidité des opérations de manutention portuaire et de passage portuaire, ce que nous expliciterons dans la troisième partie de cette communication.

- Enfin, en termes de coûts de pré et/ou de post acheminement au moyen de navires feeders en lieu et place du transport par la route, offrant ainsi des conditions de massification.

Nous pouvons illustrer ce modèle par le cas du Port d’Arles. La société Electrosteel, spécialisée dans les canalisations en fonte ductile, a choisi d’assurer ses importations en provenance du terminal à conteneurs de Fos (17) par des barges fluviales au lieu de camions.

Chacune de ces barges emporte une centaine de conteneurs, ce qui permet de fortement réduire les coûts de post acheminement pour Electrosteel du fait qu’en moyenne le coût du transport fluvial constitue la moitié de celui du transport par la route.

Notons que ce nouveau circuit permet d’économiser 400 camions, soit 5 200 litres de carburant et de diviser les émissions de CO² par 7,2.

En retour, les conteneurs sont réutilisés pour des exportations selon les mêmes modalités.

Références bibliographiques :

(10) Hub & Spoke : moyeu et rayons ou réseau en étoile.

(11) Rodrigue, J.P. et Notteboom, T. (2022). Port Terminals. Dans Notteboom, T., Pallis, A., et Rodrigue, J.-P. (éds.) Port Economics, Management and Policy. New York : Routledge, 183-283.

Kavirathna, C., Kawasaki, T., Hanaoka, S., et Matsuda, T. (2018). Transshipment hub port selection criteria by shipping lines: the case of hub ports around the bay of Bengal. Journal of Shipping and Trade, 3(1), 1-25.

Notteboom, T. (2022). Ports and Container Shipping. Dans Notteboom, T., Pallis, A., et Rodrigue, J.-P. (éds.) Port Economics, Management and Policy. New York : Routledge, 32-57

(12) Mesure la fréquence à laquelle les clients reçoivent ce qu’ils ont commandé et dans les délais demandés.

(13) Dumano S. (2021), Le Short Sea Shipping du Plateau des Guyanes à la mer des Caraïbes : les conditions de mise en œuvre par l'amorce d'une supply chain – CRET LOG – AMU.

(14) Panzar, JC., Willig RD., (May 1981). "Economies of Scope". American Economic Review. 71 (2): 268–272.

Chandler A. , opus cité.

(15) Fiore C. (2021), Pilotage des Performances : comment accroitre son free Cash-Flow ? – Ellipses.

(16) Selon l’Association des utilisateurs de transport de fret (AUTF).

(17) Distant de 47 Kms du port d’Arles, la plateforme logistique d’Electrosteel se situe à 300 mètres du port.

Niveaux de performances requis pour les ports territoriaux afin de pouvoir se positionner efficacement en termes de maillage au sein de ces réseaux

Il est temps de se poser la question du niveau de performances requis afin que ce nouveau type de réseau soit non seulement efficace, mais aussi efficient.

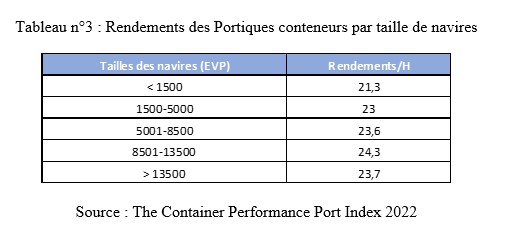

La première investigation et la plus importante portera sur les performances en termes des temps d’escales des navires, car la synchronisation des rotations de navires constitue l’un de leviers impactant l’efficacité de ce type de réseau. A cette fin, nous nous sommes rapproché des travaux annuels du Transport Global Practice (18) , concernant à la fois les rendements des manutentions portuaires pour les navires feeders et les temps d’escales consécutifs.

Le premier constat, au vu de la figure n°3, réside dans une corrélation entre les tailles des navires et les rendements des portiques portuaires. Il faut tout de même noter, qu’en passant de navires de moins de 1.500 EVP à plus de 13.500 EVP, soit une croissance de 800 %, cela ne génère qu’une augmentation de 11,2 % pour la productivité des portiques.

En conséquence, le gigantisme des navires est-il réellement la cause de cette augmentation de la productivité ?

L’analyse effectuée par Transport Global Practice, montre que ce n’est pas la productivité par portique, qui est la cause de cette croissance des rendements, mais que la quantité de portiques déployées (intensité de grutage) constitue le facteur influant le plus sur les temps d’opérations.

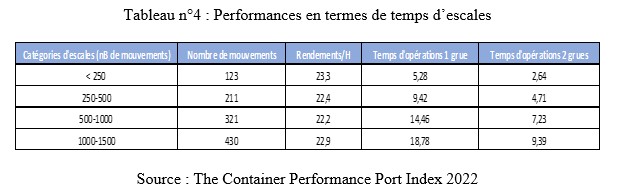

Afin de mesurer les niveaux de performances en termes de temps d’escales, nous avons croisé les différentes catégories ou tailles d’escales, en nombre de mouvements, avec les nombres moyens de mouvements par taille d’escale, constatés par Transport Global Practice et les rendements horaires identifiés dans le tableau n°3. Ceci nous permet de calculer les temps d’opérations, qui constituent la partie la plus importante des temps d’escales mais pas la seule (19), selon deux scénarios :

- Le premier avec un seul portique.

- Le second avec deux portiques.

En fonction du nombre de mouvements par port secondaire ou territorial, le premier scénario peut être suffisant aux fins d’une parfaite synchronisation des rotations d’un navire feeder avec un navire mère ou pas. En effet, si l’on dépasse les 400 mouvements par port, il apparaît nécessaire de déployer deux portiques afin de ne pas dépasser 10 H de temps d’opérations, sachant que ces derniers ne constituent que la partie principale des temps d’escales de chacun des ports territoriaux, partie prenante d’un réseau GPM-Ports territoriaux-Chargeurs.

Or, examinons les autres composantes de ces temps d’escales.

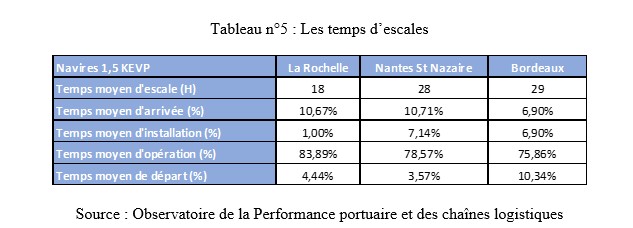

Le tableau n°5, mesure cette composition des temps d’escales à la fois pour un port territorial et deux GPM. Or, l’avantage d’un port tel que La Rochelle réside dans des temps d’installation des navires très peu importants à l’encontre de Bordeaux et Nantes St Nazaire.

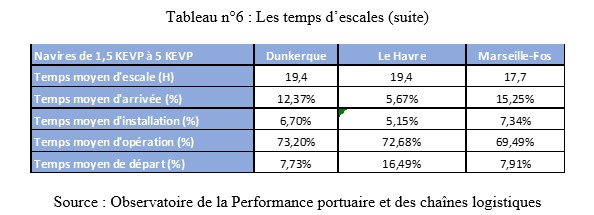

Ce tableau montre qu’un temps d’escale de 18 H constitue sans doute un seuil à ne pas dépasser par port territorial, car les temps d’escales affichés dans le tableau n°6 dans des GPM donc pouvant jouer un rôle de Hub, tels que Marseille-Fos, Le havre et Dunkerque, se situent entre 18 et 19 H.

En reprenant l’un des principaux leviers de pilotage des performances de ce type de réseaux, soit une parfaite synchronisation des rotations des feeders et des navires mères afin d’éviter les pertes de temps, le seuil de compétitivité doit être compris comme un curseur, qui permet de fixer, en fonction du nombre de mouvements de conteneurs dans chacun des ports territoriaux, les temps d’escales.

Bien évidemment, des progrès peuvent être faites dans les temps d’arrivées, d’installations et de départs des navires en maîtrisant mieux la data, ce qui permettrait de mieux synchroniser les rotations du ou des feeders avec le navire mère, ainsi qu’avec les chargeurs en réduisant leurs temps d’attente à l’entrée de chacun de ces ports.

Le report modal constitue un autre seuil de performance pour les ports français attendu par les chargeurs, comme nous avons pu le voir avec l’exemple du port d’Arles.

L’AUTF exprime un intérêt très fort pour ces transports massifiés aux deux conditions suivantes. D’une part, il est nécessaire que les volumes soient au rendez-vous, ce qui peut être effectif en mettant en place par les ports des services par fer ou de barges fluviales, ce qui permettrait de regrouper les flux de différents chargeurs.

Bien évidemment, ce report modal ne peut être effectif que pour des ports territoriaux suffisamment attractifs pour regrouper des flux de chargeurs dans leur périmètre.

D’autre part, les ports doivent lisser les coûts en mutualisant les tarifs pour tous les modes de transport, afin que les transports massifiés puissent se développer.

En effet, en France contrairement à d’autres pays en Europe, les opérateurs fluviaux doivent prendre en charge une partie des coûts de manutention des conteneurs. Ce qui n’est pas le cas pour la route, car ces coûts sont supportés par les compagnies maritimes. Il faut noter que le port de Dunkerque a mutualisé ces coûts de manutention sur l’ensemble des modes de transport, ce qui a constitué une partie de son succès actuel.

Enfin, l’autre niveau de performance à atteindre pour les ports territoriaux est constitué par la fluidité des démarches administratives.

De ce point de vue, les procédures douanières sont perçues par les chargeurs comme étant à un très bon niveau du fait de la mise en place des guichets uniques , assurant par-là que 95 % des marchandises soient dédouanées en moins de 5 minutes. Or, cette mise en place des guichets uniques (20) sera obligatoire en 2024 pour l’ensemble des ports.

Des progrès sont à faire pour ce qui concerne les contrôles phytosanitaires et vétérinaires générant, lors des inspections physiques, des immobilisations des marchandises, du fait que les laboratoires ne sont pas situés sur les sites portuaires.

Références bibliographiques :

(18) The Container Port Performance Index 2022 – A comparable Assesment of Performance based on vessel time in port – World Bank Group, S&P Global Market Intelligence.

(19) Les temps d’escales comprennent en effet les temps d’arrivée, d’installation et de départ des navires.

(20) La certification Opérateur Économique Agréé (OEA), avec 1 763 opérateurs agréés en 2019 (+5,4%). La France se situe au 2e rang au sein de l'UE).

conclusion

La situation actuelle du marché du conteneur, gigantisme croissant des flottes de navires porte-conteneurs & congestion des grands ports européens, ouvre des perspectives pour la création et le développement de réseaux associant les GPM aux ports territoriaux et aux chargeurs.

Toutefois, les conditions du succès de ces réseaux sont au nombre de quatre :

- Intégrer les systèmes d’informations des chargeurs, des ports et des opérateurs maritimes et terrestres, de manière à fluidifier les échanges entre les prises de commandes et les livraisons.

- Maîtriser les rotations des différents modes de transport utilisés afin de ne pas interrompre le rythme de circulation des marchandises, donc en synchronisant les rotations des feeders, des navires mères et des transports terrestres.

- Réduire les temps improductifs de ces réseaux, à savoir les temps d’escales des navires.

- Massifier quand on le peut les acheminements des marchandises afin de réduire les coûts, que ce soit feeders en lieu et place de la route, le fluvial ou le ferroviaire au lieu de la route.

Enfin, nous ne saurions terminer cette communication sans évoquer le parallélisme très important entre le développement de ce type de réseaux avec les exigences de décarbonation des ports.

Car, les performances en termes de réduction des temps d’escales permettraient d’abaisser les émissions de gaz à effet de serre (GES) de l’ordre de 10 à 20 %.

De la même manière, le report modal et la décarbonation des installations portuaires constitueraient des atouts indéniables en vue de réduire les GES.

Bonne Verveine….

BIBLIOGRAPHIE ET CRÉDITS

Chandler AD. (1990), Scale and Scope – the Belknap Press of Harvard University Press.

Dumano S. (2021), Le Short Sea Shipping du Plateau des Guyanes à la mer des Caraïbes : les conditions de mise en œuvre par l'amorce d'une supply chain – CRET LOG – AMU.

Fiore C. (2021), Pilotage des Performances : comment accroitre son free Cash-Flow ? – Ellipses.

Fremont A. (2019) - Porte-conteneurs : une croissance sans fin ? - Transports, Infrastructures & Mobilité́ - pp 37-43.

Gallais Bouchet A., Lacoste R., (2012) - Ports systems and mega-regions: towards the emergence of cooperative gateways? Practices in French ports regarding to the Paris Basin, contribution internet à la 13ème Conférence Internationale Villes –Ports, Le nouveau temps du port - Nantes Saint-Nazaire.

Kavirathna, C., Kawasaki, T., Hanaoka, S., et Matsuda, T. (2018). Transshipment hub port selection criteria by shipping lines: the case of hub ports around the bay of Bengal. Journal of Shipping and Trade, 3(1), 1-25.

Notteboom, T. (2022). Ports and Container Shipping. Dans Notteboom, T., Pallis, A., et Rodrigue, J.-P. (éds.) Port Economics, Management and Policy. New York : Routledge, 32-57.

Panzar, JC., Willig RD., (May 1981). "Economies of Scope". American Economic Review. 71 (2): 268–272.

Rodrigue JP., Notteboom T., (2010) - Foreland-based regionalization: Integrating intermediate hubs with port hinterlands – Research in Transportation Economics – Volume 27.

Rodrigue, J.P. et Notteboom, T. (2022). Port Terminals. Dans Notteboom, T., Pallis, A., et Rodrigue, J.-P. (éds.) Port Economics, Management and Policy. New York : Routledge, 183-283.

Stratégie nationale portuaire – Gouvernement – 17 novembre 2021.É

The Container Port Performance Index 2022 – A comparable Assesment of Performance based on vessel time in port – World Bank Group, S&P Global Market Intelligence.

SEAU

Crédits Photos : Andy Li sur Unsplash, Joseph Barrientos sur Unsplash, La coccinelle sur Unsplash, shaah Shahidh Sur Unsplash, Ronan Furuta Sur Unsplash

Prestations de Consulting

Nous travaillons par étapes, de l'idée à la mise en œuvre

ACCOMPAGNEMENT A L’INNOVATION

Faire chauffer

AUDIT De votre entreprise

Portez à ébullition

FORMATION AUX TECHNOLOGIES 4.0

Laissez infuser

REPENSER VOTRE ORGANISATION

Les premières gorgées

CONSEILS DIGITAUX et Business

Partager un moment serein

parlez-nous de votre projet

Porter des projets à fortes valeurs ajoutées en calculent les retours sur investissement et prioriser les chantiers pour en faire des réussites.